Використання схеми банкрутства затребуване великим олігархічним бізнесом в Україні. Попит є за будь-якої влади і навіть під час війни (Фото:NV) Понад 10 млрд грн може втратити державний ПриватБанк через дії арбітражних керуючих. NV Бізнес розбирався у важливій ролі, яку відіграють ці непублічні люди під час дуже дорогих судових справ і банкрутств. Проблема стосується й інших держбанків. Компанії, що пов’язували або були у сфері впливу колишніх власників ПриватБанку Ігоря Коломойського та Геннадія Боголюбова, роками роблять усе, щоб не повертати борги тепер уже державному банку. В країні один раз змінився президент, було чотири прем’єри, кількаразово «тасувались» усі керівники правоохоронних органів, — але це все жодним чином не вплинуло та не впливає на долю боржників держави.

Для цього використовується малопомітна, але нескладна багатоходівка: учасники кредитних угод з ПриватБанком потрапляють у керовану процедуру банкрутства. Під час процесу пов’язаний кредитор знекровлює боржника і виводить з його балансу всі цінні активи. Як наслідок, банк втрачає застави під багатомільйонні кредити, надані ще за часів володіння банком Коломойського і Боголюбова.

Ключову роль у цьому театрі банкрутства відіграє арбітражний керуючий, який призначається судом і розпоряджається майном боржника. За законом він має працювати задля оздоровлення підприємства, яке потрапило у процедуру банкрутства, та захищати його активи. Однак у кейсі ПриватБанку, а також, як виявилось, й інших держбанків — Ощаду та Укрексіму, — арбітражні керуючі, судячи з наведеної самими банками інформації, переймаються іншими пріоритетами.

NV Бізнес детально проаналізував схеми, через які державні банки втрачають шанси на повернення грошей від компаній-боржників. А боржники, з великою долею вірогідності, є афілійованими з колишніми власниками.

Що таке банкрутство

У спадок після Коломойського і Боголюбова ПриватБанку дісталися щонайменше два дуже цікавих, але, як виявилось, дуже проблемних боржники. Монтана-Естейт — власник сотень приміщень, у яких розмістилися відділення ПриватБанку. А також компанія Боріваж, що контролює зерновий термінал у порту Південний (вартістю майже 3−4 млрд грн). Обидві компанії завинили банку, яким той видавав кредити за часів Коломойського і Боголюбова, мільярди гривень. І тепер намагаються уникнути повернення грошей за цими боргами — через банкрутство.

Але для того, щоб зрозуміти, що не так у цих історіях, варто пояснити, що ж таке банкрутство. Це жахливе слово, яким часто-густо оперують далекі від реального бізнесу люди, набуває свого фатального сенсу лише у фіналі тривалого процесу. Власне процедура банкрутства тої чи іншої компанії передбачає два можливих варіанти розвитку подій: відновлення платоспроможності боржника або його ліквідацію з продажем майна на користь кредиторів.

В ідеалі під час цієї процедури компанія розраховується з боргами перед усіма, кому завинила, і продовжує працювати. Щоправда, борги ці вона, як правило, погашає за рахунок продажу власного майна: що більш воно цінне — то вищі шанси в кредитора отримати свої гроші.

Реальний розвиток подій на практиці залежить від дій особливого фахівця — арбітражного керуючого, якого суд призначає до компанії, що завинила, для проведення процедури розпорядження майном, санації чи ліквідації боржника.

В українській історії не є рідкісними так звані керовані банкрутства. Їх ініціює через суд пов’язаний або дружній кредитор компанії, якому та винна гроші за реальними чи «намальованими» штучними угодами.

Дайджест NV Преміум Безкоштовна email-розсилка лише відбірних матеріалів від редакторів NV Підпишись Розсилка відправляється з понеділка по п'ятницю

Навіщо власникам банкрутство своєї ж компанії? До початку судової процедури банкрутства вони забирають собі все цінне та важливе, що в неї є, по-суті нічого не залишаючи кредиторам вже в самій процедурі, чи купляють власні активи вже в ліквідаційній процедурі на голландському аукціоні з дисконтом у десятки та навіть сотні разів.

Після того як процес банкрутства вже вирішено запускати, той, хто його ініціював, пропонує суду призначити арбітражного керуючого — розпорядника майна. Від того моменту це — дуже важлива людина в компанії, яка може допомогти їй або виплисти, або ж потонути. Причому саме у такий спосіб, як вигідно ініціюючому кредитору. У другому випадку арбітражний керуючий, наприклад, може не звернути увагу на укладення договорів та їх умови з пов’язаними компаніями. Або не помічати укладені раніше банкрутом договори уступки права вимоги, договори поруки та інші. В таких угодах сторони навіть можуть встановити астрономічні відсотки за невиконання зобов’язань — 300%, 400% або 600% річних. В результаті подібного штучного роздування загальний обсяг цих нових зобов’язань іноді значно перевищує розмір реальної заборгованості.

У чому сенс створення таких штучних боргів? Щоб сформувати з пов’язаних компаній комітет кредиторів — другий важливий орган в діяльності фірми-боржника. Саме комітет кредиторів більшістю голосів вирішує, що і як далі робитиме боржник, та пропонує цей план на розгляд суду. Інші ж реальні кредитори, які мали нещастя зв’язатися з компанією-невдахою (в даному випадку — державні банки), втрачають можливість впливати в подальшому на її долю.

Це дає повний контроль над процедурою банкрутства боржника пов’язаним кредиторам, а в подальшому — і над його ліквідацією.

Як це все пов’язано з ПриватБанком?

Кейс Монтана-Естейт. Як процедура банкрутства дозволяє роками не віддавати борги

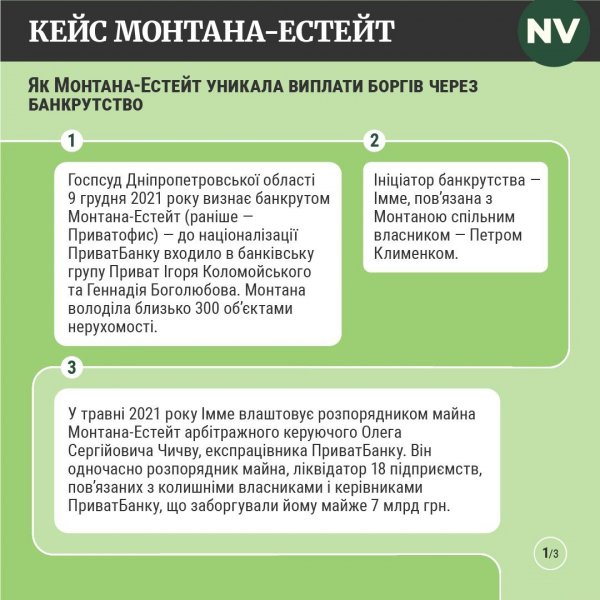

Господарський суд Дніпропетровської області 9 грудня 2021 року визнав банкрутом компанію Монтана-Естейт і розпочав її ліквідацію. Чим прикметна ця компанія? Вона була створена за участю ПриватБанку у 2005-му і до початку процедури банкрутства на ній була зовсім інша вивіска — ПриватОфіс.

Назва не є випадковою. З 2007-го основний вид її діяльності — здавання в оренду власного нерухомого майна. ПриватБанк кредитував ПриватОфіс на придбання нерухомості для розміщення своїх відділень, які в неї потім орендував. Всього ж фірма володіла майже 300 об’єктами нерухомого майна по всій країні і з 2015 до 2017 року входила до банківської групи ПриватБанку.

ПриватБанк вийшов із засновників ПриватОфісу в 2010 році, як випливає з даних системи Youcontrol. Тим не менш, станом на 1 червня 2015 року, тобто ще до націоналізації банку, ПриватОфіс був визнаний банком як пов’язана особа. З липня 2015-го, ще до націоналізації, до липня 2017-го банк включив компанію до складу банківської групи. 13 грудня 2016 року, за два тижні до націоналізації, Національний банк України також визначив ПриватОфіс особою, пов’язаною з банком, у рішенні № 105. Компанія перестала бути пов’язаною з банком лише у липні 2017-го після затвердження змін структури власності банківської групи ПриватБанку.

Банкрутство боржника розпочалось через те, що він почав відчужувати основні фонди. Банк після націоналізації намагався повернути кредити в судовому порядку, зокрема скеровуючи кошти за оренду приміщень на часткове погашення кредитної заборгованості перед банком. У 2020 році усі договори оренди були розірвані.

Банк виступив ініціатором банкрутства та доправив заяву до суду, проте пов’язана з Монтана-Естейт компанія — Iмме — випередила банк та подала власну заяву. Внаслідок чого стала ініціатором банкрутства, незважаючи на те, що банк подав заяву до суду раніше. У травні 2021 року Імме, як ініціюючий кредитор, запропонувала призначити розпорядником майна арбітражного керуючого Олега Чичву. Той працював у ПриватБанку до націоналізації, а зараз, згідно з даними реєстру судових рішень, водночас є розпорядником майна або ліквідатором 18 підприємств, пов’язаних з колишніми власниками або топменеджерами ПриватБанку. Згідно з тим же реєстром ці компанії заборгували державному банку майже 7 млрд грн.

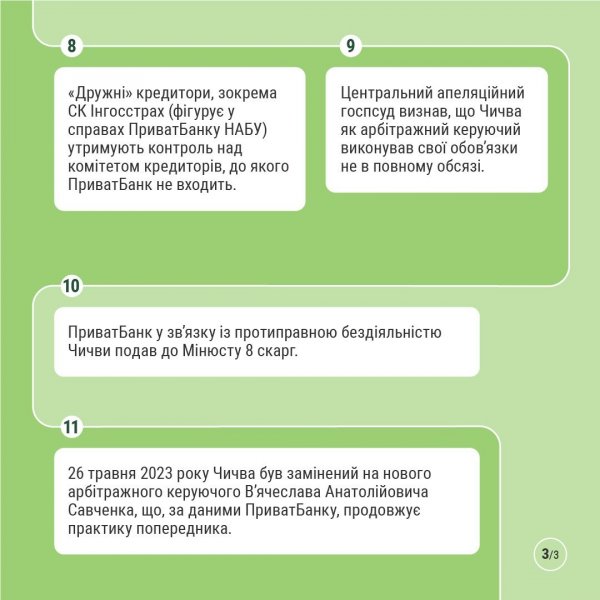

Інфографіка: NV Інфографіка: NV Інфографіка: NV Як відомо з реєстру судових рішень, ще до порушення справи про банкрутство, в період з грудня 2019 до грудня 2020 року, Монтана-Естейт здійснило відчуження на користь пов’язаних осіб майже всіх об’єктів нерухомого майна. Більше 120 з них Монтана-Естейт передала до статутного капіталу — ТОВ Цукорпром та майже 125 — ТОВ Дніпро-Сіті Естейт. Арбітражний керуючий Чичва майже за два роки розгляду справи про банкрутство не зробив нічого для повернення майна у власність Монтана-Естейт, зазначають у ПриватБанку. Тому ПриватБанк самостійно звернувся до суду з 164 окремими позовами про визнання недійсними правочинів про відчуження майна та його повернення у власність боржника. Арбітражний керуючий не підтримує вимоги банку і не надає витребуваних судом договорів, що оскаржуються, зазначили в коментарі NV Бізнес у ПриватБанку. Визнані судом грошові вимоги ПриватБанку до Монтана-Естейт — понад 2 млрд грн. Загальна сума вимог кредиторів — більше 8,7 млрд грн. Незважаючи на таку велику заборгованість, банк залишився поза комітетом кредиторів. Натомість там опинилася страхова компанія (СК) Інгосстрах, яка фігурує у справах НАБУ, пов’язаних з колишнім топменеджментом ПриватБанку. Їй Монтана-Естейт заборгувала в рази менше — 518,5 млн грн. Недостатнє виконання своїх обов’язків Чичвою встановив Центральний апеляційний господарський суд у постанові від 7 березня 2023 року по справі № 904/4790/21, зокрема, зазначивши: «Враховуючи виконання розпорядником майна своїх обов`язків у процедурі розпорядження майном не в повному обсязі, зокрема щодо пошуку майна боржника, ефективного аналізу фінансового стану боржника, правочинів боржника на предмет їх вчинення на шкоду кредиторам, апеляційний господарський суд вважає передчасним висновок місцевого господарського суду про відсутність активів боржника для задоволення вимог кредиторів та необхідність переходу до ліквідаційної процедури» (посилання на судовий реєстр — перше і друге). Як розповіли у ПриватБанку, через бездіяльність Чичви банк подав до Міністерства юстиції скарги на його дії не тільки у справі Монтана-Естейт. Однак Мін’юст поки відмовляє банку в їх задоволенні. Слід зазначити, що Чичва входить в дисциплінарну колегію цього відомства. Зараз банк готує нові скарги. NV Бізнес звернувся з цього приводу із запитом до Мін’юсту, однак на момент виходу матеріалу (через п’ять днів після запиту) відповіді редакція не отримала. Після численних оскаржень банком дій Чичви 26 травня 2023 року його, за клопотанням, вірогідно, «дружніх» до боржника кредиторів, було замінено на нового арбітражного керуючого В’ячеслава Савченка. Це призначення банк також оскаржує. NV Бізнес звернувся із запитом до Савченка, як уже чинного розпорядника майна Монтана-Естейт, однак більше ніж за тиждень, на момент виходу статті, відповідь від нього не надійшла. Лише в березні 2023 року банк домігся скасування рішення про банкрутство і ліквідацію Монтана-Естейт. Але це ще не кінець історії. Зараз справа про банкрутство ТОВ Монтана-Естейт знов перебуває на стадії розпорядження майном, яка продовжена судом до 14 грудня 2023 року. Як Монтана-Естейт пов’язана зі своїми кредиторами? Можливо, це збіг, але серед засновників власне Монтана-Естейт, ініціюючого кредитора Імме та ще одного великого кредитора — Інгосстрах, є одна й та сама людина — Петро Клименко з Дніпра. Це випливає з даних системи Youcontrol. Як повідомили у ПриватБанку, деякі джерела пов’язують його з Володимиром Яценком, експершим заступником голови правління банку, стосовно якого НАБУ розслідуються кримінальні провадження і якого нещодавно було помічено у Відні.

Колишній фіндиректор ПриватОфісу Роман Тишко до грудня 2020 року також обіймав посаду директора у фірмі Імме. Цікаво, що той самий Тишко зараз працює директором інституту Укрстальпроект, серед засновників якого є і вже згадані Володимир Яценко разом із компанією Інгосстрах. (Джерело даних: ПрАТ «УАПКТІ «УКРСТАЛЬПРОЕКТ» — YouControl).

Кейс Боріваж. Ініціатор банкрутства — СК Інгосстрах

Інша цікава історія трапилася з компанією Боріваж, яка згодом свій основний актив — термінал Боріваж, що належав їй до 27 вересня 2016 року, переоформила на пов’язану компанію Агротермінал Логістик. Боріваж є засновником Агротерміналу.

Банкрутство Боріваж ініціювала та сама СК Інгосстрах, що випливає з відомостей, опублікованих у державному судовому реєстрі. Розпорядником майна боржника суд призначив арбітражного керуючого Віталія Шевченка.

За даними ПриватБанку, цей арбітражний керуючий одразу та в повному обсязі визнав грошові вимоги кредиторів, пов’язаних з боржником. Незрозумілі угоди за останніх 3 роки, що передували запуску процедури банкрутства, — не оскаржуються, не проводиться належним чином аналіз фінансово-господарської діяльності банкрута. Як наслідок, ігноруються ознаки доведення до банкрутства та не вживаються заходи щодо притягнення до відповідальності директора, учасників боржника, всіляко захищаються майнові інтереси пов’язаних з боржником осіб, стверджують у ПриватБанку.

Натомість грошові вимоги ПриватБанку на суму 4,7 млрд грн визнані цим же арбітражним керуючим не в повному обсязі.

Варто зазначити, що вимоги визнаються судом. Разом з тим арбітражний керуючий та боржник теж їх розглядають. Перший надає суду повідомлення про результат розгляду, а другий — відкликання на заяву з грошовими вимогами кредитора. На заяву банку з грошовими вимогами до Боріважу арбітражний керуючий надав повідомлення про їх часткове визнання. Він не визнав грошову винагороду в розмірі 122,5 млн грн. А боржник не визнав вимоги банку повністю.

Востаннє на комітеті кредиторів Боріваж, до якого також входить ПриватБанк разом із СК Інгосстрах та Агрокомплект, прийнято рішення про перехід до наступної стадії — ліквідаційної процедури (банк голосував проти, але в нього недостатньо голосів, аби протистояти «дружнім» до боржника кредиторам). Останнє слово за судом.

Чи повʼязаний Боріваж з колишніми власниками?

Згідно з інформацією, яка є в публічному доступі, засновники (учасники, кінцеві бенефіціарні власники) юридичної особи в більшості — особи, зареєстровані на Кіпрі та на Британськіх Віргінських Островах.

На сайті YouControl зазначено, що ТОВ Боріваж належить до групи Приват: «Ключові особи групи Приват — Геннадій Боголюбов, Ігор Коломойський та Олексій Мартинов. До групи входять понад 100 підприємств у різних галузях економіки в Україні і за кордоном. Основний дохід групі приносить нафтогазовий та феросплавний бізнес, партнером у якому є Віктор Пінчук. Немає офіційно зареєстрованого об’єднання, холдингу або корпорації Приват, тому де-юре такої групи не існує».

Скільки і кому винна компанія Боріваж? Згідно з відкритими матеріалами справи про банкрутство, з кредиторськими вимогами з’явилися наступні кредитори:

СК Інгосстрах — з вимогами у 148,5 млн грн. Заборгованість визнана судом.

ТОВ Агрокомплект — 5,1 млрд грн визнані ухвалою суду від 26 червня 2023 року. Причому основна сума боргу — 887,9 млн грн. Усі ці борги, зараз оскаржуються ПриватБанком як «штучні».

ПриватБанк заявив грошові вимоги на суму 4,76 млрд грн. Арбітражний керуючий визнав 4,6 млрд грн. Суд, незважаючи на позицію арбітражного керуючого щодо невизнання вимог банку з винагороди, визнав цей борг, частково відмовивши у визнанні додатково нарахованої заборгованості за ст. 625 ЦК України.

NV Бізнес звернувся до арбітражного керуючого Віталія Шевченка із запитом про коментар про проблеми банкрутства Боріваж — порушення термінів, дії або бездіяльність на користь окремих структур.

Шевченко відповів, що Боріваж перебуває в судовій процедурі «розпорядження майном», яка на відміну від судової процедури «ліквідація» накладає на розпорядника майна певні обмеження щодо розголошення інформації про боржника. «Відповідно до ч. 6 ст. 12 КУзПБ зазначено, що арбітражному керуючому забороняється розголошувати відомості, що стали йому відомі у зв’язку з його діяльністю, і використовувати їх у своїх інтересах або інтересах третіх осіб. Обов’язок збереження цієї інформації поширюється також на осіб, які перебувають з арбітражним керуючим у трудових відносинах, а також на інших осіб, які мають доступ до зазначеної інформації», — пояснив у письмовій відповіді розпорядник майна Боріваж.

Станом натепер вимоги всіх кредиторів, що заявилися (крім банку), вже розглянуті. Наразі триває апеляційне оскарження банком в частині не визнаних своїх вимог та визнаних (штучно створених, на думку банку) вимог інших кредиторів.

Після визнання судом грошових вимог банку планується оскарження договорів про добровільне погашення боргу та подання заяви про притягнення до відповідальності. Оскільки на підставі саме цих договорів ніби виник борг перед пов’язаним кредитором. Такі позови вже подані до Агрокомплекту та Інгосстраху.

Справа ще має продовження. ТОВ Істейтглобал звернулося до суду із заявою про відкриття провадження у справі про банкрутство ТОВ Агротермінал. Саме цій компанії Боріваж передав термінал. За даними NV Бізнес, передача відбулась з оплатою обов’язкових платежів для подання такої заяви (судовий збір + авансування грошової винагороди арбітражному керуючому) — майже 90 000 грн для повернення 350 000 гривень боргу.

Цікаво, що арбітражний керуючий Віталій Шевченко не лише виконує обов’язки розпорядника майна у справі про банкрутство Боріваж, якій належать 95% корпоративних прав Агротермінал. Він же є ліквідатором у справі про банкрутство Істейтглобал, де, перебуваючи на цій посаді, ініціює відкриття справи про банкрутство Агротерміналу.

Як відповів NV Бізнес сам Шевченко, за подання заяви Істейтглобал про відкриття провадження у справі про банкрутство Агротерміналу був сплачений судовий збір в сумі 26 840 грн. «ТОВ „Істейтглобал“ є кредитором ТОВ „Агротермінал“, а ініціювання відкриття провадження у справі про банкрутство ТОВ „Агротермінал“ є заходом з погашення заборгованості перед ТОВ „Істейтглобал“. Економічна доцільність в заходах щодо повернення дебіторської заборгованості ТОВ „Агротермінал“ компанії ТОВ „Істейтглобал“ в сумі 350 000 грн з точки зору ліквідатора ТОВ „Істейтглобал“ є очевидною», — прокоментував він.

Однак Шевченко не уточнив, що для подання заяви до суду, з метою відкриття процедури банкрутства, необхідно сплатити крім судового збору ще й авансування винагороди арбітражному керуючому в розмірі 60 300 грн. Сума обох обов’язкових платежів становить 87 140 грн.

За словами Шевченка, він не вбачає в своїх діях нічого, що може завдати шкоди кредиторам, зокрема ПриватБанку, який першим подав до суду заяву про відкриття банкрутства Агротерміналу.

У справі про банкрутство Істейтглобалу ПриватБанк є найбільшим заставним кредитором, у якого в заставі знаходяться 200 вагонів-хоперів для перевезення зерна. Як стає зрозуміло з відкритих матеріалів справи про банкрутство, між Істейтглобал та ТОВ Курбас було укладено договір оренди, за яким Курбас було передано в оренду 175 вагонів. Того ж дня, 6 січня 2023-го, між Істейтглобалом та ТОВ Агрокомплект укладено договір про уступку права вимоги № 24/01/23АК, за яким фактично банкрут Істейтглобал передає цій компанії право на отримання оплати за оренду вагонів. Це майже 3 млн грн щомісяця. Внаслідок цієї угоди Істейтглобал втрачає реальні кошти, за рахунок яких мало б відбуватися погашення вимог кредиторів на суму не менш як 26 млн грн. Тепер ці кошти відходять до Агрокомплекту (найбільшому кредитору у справі про банкрутство Боріваж). Агрокомплект, за даними Нацбанку, також належить до умовної групи Приват.

Але повернімось до Агротерміналу. Є ще одна важлива деталь щодо ініціювання банкрутства цієї компанії. У своїй заяві Істейтглобал просить призначити арбітражного керуючого Аліну Дикаленко, яка отримала свідоцтво арбітражного керуючого в січні цього року. Цікаво, що згідно з даними Опендатабот, вона та вже відомий по кейсу Монтана Істейт пан Чичва співпрацюють у процесі банкрутства ПрАТ «НАСІННЕВЕ», де Чичва є розпорядником майна, а Дикаленко — ліквідатором.

Чому в більшості компаній групи Приват, які НБУ визнав пов’язаними з колишніми власниками нині державного ПриватБанку, арбітражними керуючими є Шевченко та інші персоналії, що ведуть справи про банкрутство компаній тільки зі списку пов’язаних?

На це запитання NV Бізнес сам Шевченко відповів так: «Які саме компанії, ваша редакція та НБУ відносить до „групи Приват“ та чи існує вона — мені арбітражному керуючому Шевченку В. Є. невідомо. Як, і за яким критерієм визначається „пов’язаність“ та формується список НБУ (якщо такий список пов’язаності колишніх власників АТ КБ „ПриватБанк“ існує), мені також невідомо. Якщо ваше уявлення про „групу Приват“ та пов’язаність з нею будується на володінні АТ КБ „ПриватБанк“ корпоративними правами боржників, у яких я виконую повноваження розпорядника майна чи ліквідатора, підтверджую, що дійсно в моїй роботі є така компанія, а саме ТОВ „Істейтглобал“, де АТ КБ „ПриватБанк“ є співвласником статутного фонду боржника».

Тонка робота

На сьогодні судами розглядається десь 30 справ про банкрутство, де призначені арбітражні керуючі, яких у ПриватБанку вважають лояльними до колишніх власників. Заборгованість перед ПриватБанком за ними у самому банку оцінюють у понад 10 млрд грн.

Чому в банку не задоволені діями таких арбітражних керуючих? Особливість їхньої роботи в тому, що важливо не тільки, що вони роблять, а й те, чого не роблять. У ПриватБанку у відповідь на запит NV Бізнес склали список типових претензій до дій або бездіяльності арбітражних керуючих:

· не аналізуються договори, на яких ґрунтуються вимоги інших кредиторів, та не висувається жодних заперечень до їхньої правомірності; вимоги кредиторів, що управляються колишніми власниками, визнаються в повному обсязі, навіть за відсутності належного обґрунтування, доказів;

· неналежним чином здійснюється фінансовий аналіз боржника, не з’ясовуються реальні економічні причини отримання збитків крізь призму вчинених дій з боку керівника або інших осіб, які мали вплив на боржника. Зокрема, це робиться з метою недопущення покладення субсидіарної відповідальності за зобов’язаннями боржника на його колишніх керівників/учасників/бенефіціарів;

· неналежним чином здійснюється інвентаризація майна боржника; не аналізуються первинні документи та звітність боржника;

· не аналізуються правочини про відчуження майна боржника напередодні банкрутства та не подаються позови про визнання недійсними договори з відчуження майна за заниженими, неринковими цінами, аби не повертати це майно боржника до ліквідаційної маси;

· не здійснюється пошук та повернення майна банкрута, що перебуває у третіх осіб;

Ощадбанк та Укрексімбанк. Та сама проблема і кругова порука якої не помічає Мін’юст

За подібною, як у кейсах ПриватБанку, схемою діють деякі арбітражні керуючі і в справах інших державних банків.

«Незважаючи на те що Кодекс України з процедур банкрутства (КУзПБ) набув чинності 21 жовтня 2019 року, суттєве зволікання процедури банкрутства має місце і досі, у зв’язку з чим ділимося відповідною судовою практикою, на прикладі справи № 916/2739/20», — розповіли в Ощадбанку.

Там зазначили, що з 20 жовтня 2020 року у провадженні Господарського суду Одеської області перебуває справа № 916/2739/20 про банкрутство ТОВ Укркава. Справа дотепер знаходиться на початковій стадії — процедурі розпорядження майном боржника. Розпорядником майна у даній справі призначено арбітражного керуючого Віктора Дарієнка.

Ощадбанк є заставним і конкурсним кредитором у цій справі, кредиторські вимоги якого у декілька разів перевищують вимоги інших кредиторів боржника.

Враховуючи те, що процедура розпорядження майном боржника вводиться строком до 170 календарних днів відповідно до ч. 2 ст. 44 КУзПБ, у цій справі, зазначають в Ощадбанку, вона триває майже 3 роки, зокрема через недотримання арбітражним керуючим своїх обов’язків під час введення процедури розпорядження майном боржника.

Зокрема, арбітражним керуючим Дарієнком за більш як два роки перебування справи у суді не надано жодного звіту про проведену ним роботу, хоча в кожній ухвалі господарського суду Одеської області його зобов’язали надати такий звіт. Але досі не надано суду інформацію про проведену інвентаризацію майна боржника та не визначено його вартість.

Ухвалами господарського суду Одеської області від 14 липня, 18 серпня, 18 листопада, 20 грудня 2022 року було зобов’язано арбітражного керуючого Дарієнка надати реєстр вимог кредиторів. Вимоги зазначених ухвал суду арбітражним керуючим виконано тільки 12 вересня 2023 року.

Крім того, стверджують в Ощадбанку, арбітражний керуючий відмовив заставному кредитору у наданні інформації про перебіг процедури розпорядження майном. Мотивація відмови — у справі про банкрутство не прийнято відповідного рішення, яким визначено правовий статус Ощадбанку.

«Мали також місце подання арбітражним керуючим необґрунтованих клопотань про відкладення судового засідання на іншу дату у зв’язку з його участю нібито в іншому судовому засіданні (в якому обов’язковою явка сторін не визнавалась) на відміну від цієї справи, де участь представників у судовому засіданні визнана обов’язковою», — розповіли в Ощадбанку.

У банку наголошують, що арбітражний керуючий, навпаки, має сприяти швидкому розгляду справи.

Керівник судового центру департаменту реструктуризації та стягнення Укрексімбанку Василь Гей розповів NV Бізнес, що практичний досвід роботи з NPL [проблемними кредитами] Укрексімбанк уже давно засвідчив, що процедуру банкрутства в Україні не можна вважати процедурою повернення заборгованості. Це радше інструментарій для недобросовісних боржників щодо спроби уникнути зобов’язань; максимально тривалого користування активами після дефолту без сплати боргу кредиторам; відтермінування реалізації забезпечення; спроби організувати продаж активів з метою контрольованого викупу підконтрольними бенефіціарам боржника компаніями тощо.

«Не є дивиною те, що така ситуація існує роками, це цілком вдовольняє великий бізнес, його повністю влаштовують такі непрозорі та нечесні правила гри», — вважає Гей.

Окремо, за словами юриста державного банку, слід відзначити роль арбітражних керуючих, які, вочевидь, є найбільшими та найпершими вигодонабувачами такої ситуації. «Більше того, здається, саме арбітражні керуючі лобіюють блокування усіх спроб поліпшення ситуації для кредиторів (через колишніх колег чи експартнерів по юридичному бізнесу, які працюють в державних органах і від яких залежить реформування цієї сфери — Мін’юст, Верховна Рада тощо)», — сказав він.

Звісно, за словами Гея, такий стан речей не може бути можливий без ролі суддів у процедурах банкрутства, переважна більшість яких, на жаль, не виконує передбачену законом функцію. «Дійшло до того, що значна частина боржників безпосередньо перед банкрутством змінює місцезнаходження на інший регіон, щоб саме там розпочати банкрутство. Авжеж, це відбувається не через те, що в іншій області діють кращі правові норми. Як правило, відбувається інше — юридичні компанії, які „готують“ банкрутство певного клієнта чи його бізнесу, вірогідно, мають певні підстави стверджувати про більшу прихильність суддів певного господарського суду (наразі чомусь найбільше подібних випадків з господарським судом Дніпропетровської області)», — поділився юрист Укрексімбанку.

Аналізуючи актуальні кейси Укрексімбанку, за висновками юристів держустанови можна назвати наступні схеми використання боржниками процедури банкрутства і дій/бездіяльності арбітражних керуючих:

Перше. Максимальне зволікання строків розгляду справи та розгляду вимог. У цей час пов’язані з боржником особи використовують активи боржника, а для кредиторів діє мораторій, що не дозволяє нараховувати штрафні та процентні платежі й застосовувати інші види стягнення. Як приклад, в Укрексімбанку наводять банкрутство ТОВ Ніко Інвест, справа № 904/6032/21, яка перебуває на розгляді судді господарського суду Дніпропетровської області.

По-друге, зволікання з реалізацією активів, самостійна передача активів в користування іншим особам та водночас намагання виставити кредиторам для оплати комунальні й інші послуги із цього майна; неоскарження правочинів з виведення майна банкрутів та навіть заперечення їх фраудаторності. Наприклад: банкрутство АТ Автомобільна компанія Богдан Моторс, справа № 904/6691/20, яка перебуває на розгляді судді господарського суду Дніпропетровської області; в частині намагання перекласти самостійно штучно створені витрати на банк — банкрутство ДП АСЗ № 2 АТ Автомобільна компанія «Богдан Моторс», ГС Дніпропетровської області, справа № 904/2787/21.

По-третє, невиконання ухвали суду про продаж майна боржника з 2019 року, намагання продовжити безперспективну санацію і змусити банк передати майно в оренду, при цьому бізнес бенефіціарів банкрута продовжує працювати: йдеться про банкрутство ТОВ Веста Індастріал, справа № 904/794/14, яка перебуває на розгляді судді господарського суду Дніпропетровської області.

По-четверте, створення штучних умов для зволікання справи — подання ліквідатором безпідставних заяв щодо оскарження вимог банку, передача майна в користування пов’язаній з бенефіціаром боржника особі, повна бездіяльність щодо інвентаризації та продажу майна. Приклад — справа про банкрутство ТОВ АТЕМ, № 910/25520/13, яка перебуває на розгляді судді господарського суду Києва.

Який стосунок має проблема банкрутства по-українськи до якості бізнес-клімату і міжнародних рейтингів країни?

Прямий. Можливість не віддавати борги кредиторам створює Україні репутацію дикого ринку, на якому відсутні правила гри. Як зазначили в коментарі NV в Ощадбанку, у пояснювальній записці до проєкту Кодексу законів про банкрутство одним з доводів про необхідність змін стала теза: «Згідно з дослідженням Світового банку „Ведення бізнесу 2018“ (Doing Business 2018[1]) Україна за показником „Врегулювання неплатоспроможності“ залишається на вкрай низькому 149-му місці, хоча в „загальному заліку“ посідає 76-ту позицію».

Головною причиною, через яку Україна посідає аж 149-те місце за якістю відносин «боржник — кредитор», є занадто тривала процедура банкрутства — 2,9 року. Це гірше за середній показник по Східній Європі та Центральній Азії— 2,3 року. У розвинених країнах ЄС і Північної Америки країни — 1,7 року. Краща країна за цим показником — Ірландія. Там розбираються з боржниками в середньому за 5 місяців.

Виробництво здійснене за підтримки EU4IM та фінансування Європейського Союзу

Читайте про це у новому номері NV, що можна придбати тут